贵州财鸿企业管理有限公司是经贵阳市工商行政管理局批准成立注册的专业代客户、贵州省公司注册、增资验资、贵州全省建筑施工资质、贵州全省安全生产许可**、贵州全省房地产开发资质、企业管理咨询等的服务机构。

销售额和运费一并征收增值税,对运输劳务收入不再征收营业税。根据、关于在全国开展交通运输业和部分现代服务业营业税改征增值税试点税收的通知(〔2013〕37)附件1第三十五条。纳税人提供适用不同税率或者征收率的应税服务,应当分别核算适用不同税率或者征收率的销售额;未分别核算的,从高适用税率。营改增后,运输劳务不再属于非增值税应税劳务,所以上述业务不再属于混合销售,提供运输应税劳务与销售货物取得的收入应当分别缴税。使用自有运输工具完成货物运输有自备运输工具的企。在向客户销售货物的同时,为客户提供所售货物的运输劳务。根据增值税法规定,其运费应与货物销售额一起征收增值税。例1,甲生产企业向乙工业企业销售一批货物并。

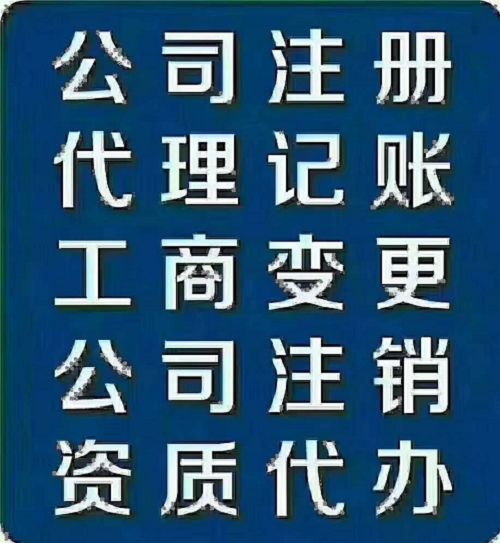

1.公司注册(名称核准),公司变更、公司注销快。

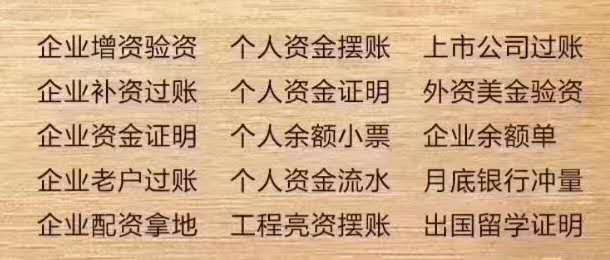

2.企业亮资、增资、验资、垫资、摆帐显帐,,余额小票。

3.房地产开发资质新办暂定级、延期、升级、变更年检。

4.第二类批发及零售器械经营备案凭证、三类器械经营许可证。

5.食品经营许可证,餐饮经营许可证。

6.道路运输许可证。

7.烟草经营许可证。

8.劳务派遣经营许可证,人力资源许可证。

业务。从事法律工作期间,了多起民商、经济案件。法、企业的法律顾问,参与过多件大型律项目的方案策划及实务操作。因丰富的理论知识及实践经验,同时积极认真的工作态度和良好的服务意识赢得了较好的口碑,及当事人的认可与好评。更多分站|关于我们|站,贵阳营业执照、、贵阳执照、贵阳执照、注册、贵阳、贵阳记账、、贵阳商标注册、贵州营业执照、、贵州执照、贵州执照、注册。李某某,本科和研究生阶段刻苦攻读法律。2003年开始从事法律工作,业务。从事法律工作期间,了多起民商、经济案件。法、企业的法律顾问,参与过多件大型律项目的方案策划及实务操作。因丰富的理论知识及实践经验,同时积极认真的工作态度和良好的服务意识赢得了。

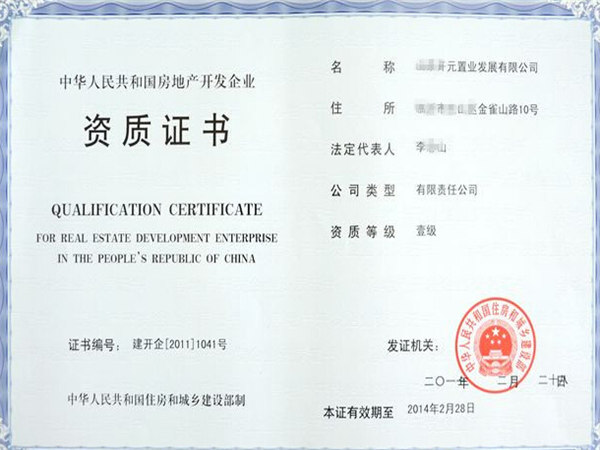

金海湖新区公司注册和房地产开发二级资质新办材料是那些9.建筑施工总承包资质12项,专业承包资质36项。

10.装饰装修资质。

11.安全生产许可证新办。

12.企业入黔备案。

13.进出口备案。

14.工程造价乙级资质证书。

15.测绘资质分为甲、乙、丙、丁四级。

16.房地产经纪机构备案证。

17.融资性担保机构经营许可证。

上一条:“营改增”试点企业销项税额会计核算下一条:收到违约金如何开。您所在位置:贵州财鸿商务知识中心会计知识“营改增”试点企业销项税额会计核算发布时间:2013-8-18交通运输业和部分现代服务业营业税改征增值税试点实施办法(〔2011〕1。以下简称试点实施办法)规定,一般计税方法为:应纳税额=当期销项税额-当期进项税额。增值税销项税额与营业税额计算有较大的差别,也有一些特殊规定,纳税人要注意。销售额核算的确认销售额,指纳税人提供应税服务取得的全部价款和价外费用,价外费用是指价外收取的各种性质的价外收费,但不包括代为收取的性或者事业性收。销项税额=销售额税率。纳税人兼营营业税应税项目的,应当分别核算应税服务的销售额和营业税应税项目。

毕节市威宁县公司注册和房地产开发二级资质新办材料是那些2022更新中(今天/了解